到底是银行股贵了av 动漫,如故新兴行业与糜费龙头公司低廉了?

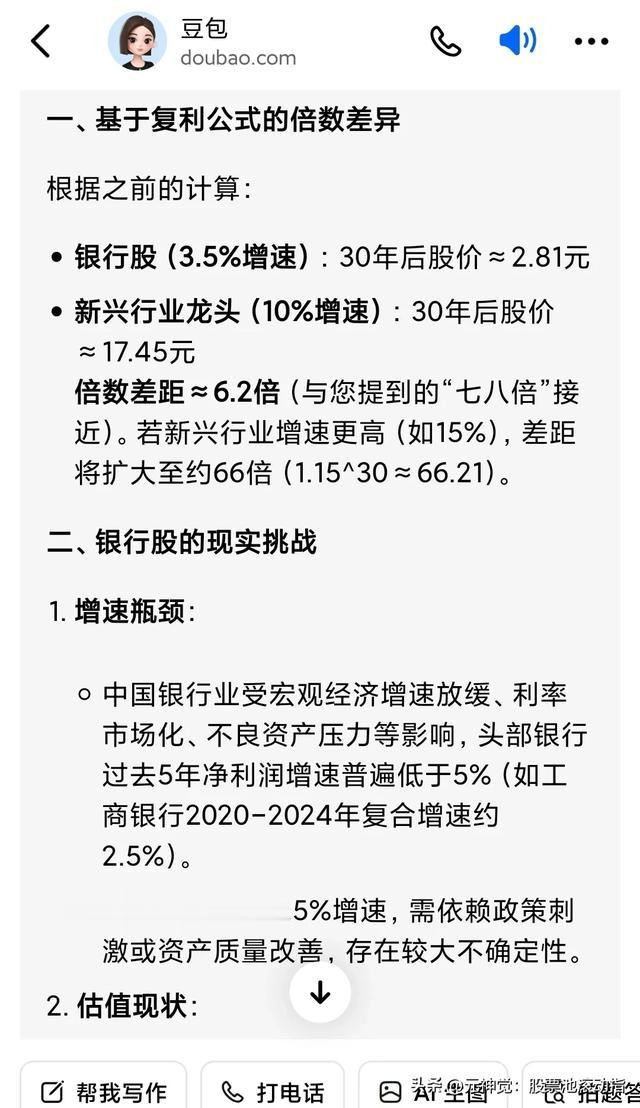

假定银行股往时30年利润年均复合增长3.5%,新兴行业龙头公司年均增长10%。

那么会得出一个很惊东谈主的数字互异:

银行股往时30年只增长2.81倍,

但新兴行业龙头公司增长跳跃17倍。

两者收支6倍!

6倍的宽广互异,不是银行股巨贵了,即是新兴行业龙头公司巨低廉了。

何况从实质情况来看。

银行股往时要达到3.5%的年均复合增长是很难的av 动漫。

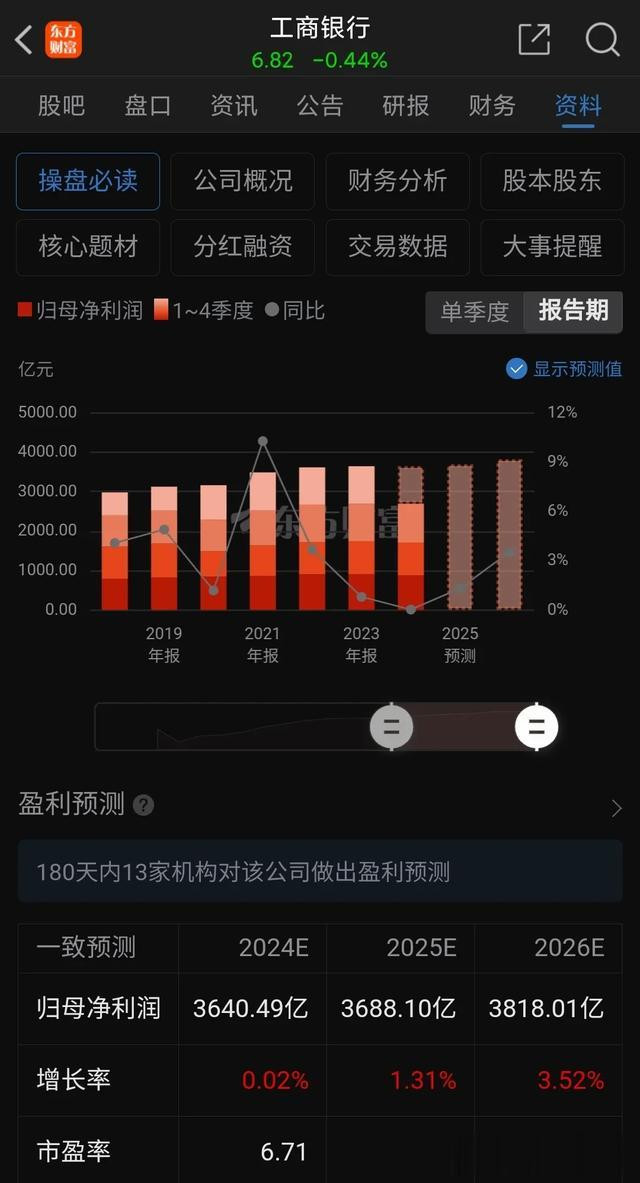

因为阛阓弥漫,竞争泛滥,坏账加多,败北和低效等问题,他们最近5年实质上连2%的复合增长王人仍是莫得了。

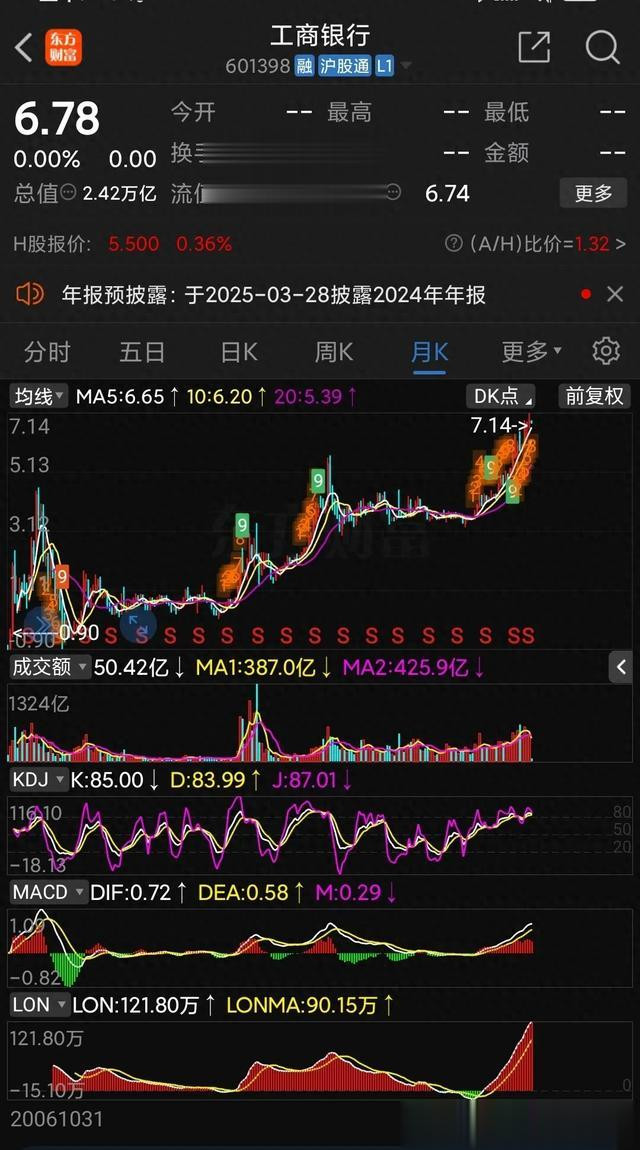

这是工商银行最近5年的增长,基本是处于停滞现象。

然而那些或者永久存在的莫得敌手的那些新兴和糜费行业龙头公司从外洋的历史来看像沃尔玛,迪士尼肯德基,强生等等,30年50年致使100年以上的永久两位数的高增长王人是没问题的。

中间可能有一段手艺低迷少许,然而环境稍稍一好,它又快了。

茅台和伊利预计也能永久保握10%打底的复合增长。

那这就意味着30年他们至少能加多17倍多。

然而银行30年只可加多2. 8倍多。

这个问题就严重了。

30年加多2.8倍,还不如国债。

何况国债还莫得那么多坏账和败北等等风险。

这么算起来。

一个宽广的隐性问题,仍是很显着了。

也许银行的问题能在发展中贬责。

小表妹然而那些新兴和糜费行业龙头公司,他们基本上连问题王人不需要贬责;仅仅需要手艺来考据他们的增长后劲。

那炒股是去买银行恭候它渐渐贬贬低题,如故买那些还有往时增长的龙头公司的印钞智力?

这问题好像也再显着不外了。

现时的情况来看,要是是按往时30年的范例来看;细目是优选那些目测能保握10%以上的复合增长的王者龙头公司。

要是不谈判他们,那就应该是谈判30年期的国债;而不是银行股。

我原先仅仅凭嗅觉认为这个是弗成参与的限制。

具体把它们的数值算出来对比一下av 动漫,胜利吓一跳。